El ayuntamiento seguirá aplicando el impuesto de plusvalía aunque no haya beneficio. (Todo el pleno rechaza la moción de Ciutadans)

El 16 de febrero de 2017, el Tribunal Constitucional ha resuelto la cuestión de inconstitucionalidad nº 1012/2015 promovida por un juez de lo contencioso de Guipúzcoa sobre los artículos 4.1, 4.2 a) y 7.4 de la Norma Foral 16/1989, que regula el Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, la Plusvalía Municipal.

Dichos preceptos, idénticos a los recogidos en la Ley de Haciendas Locales y en nuestra Ordenanza Reguladora que regulan dicho gravamen, han sido declarados inconstitucionales y nulos en la medida en que someten a tributación situaciones de inexistencias de incrementos de valor.

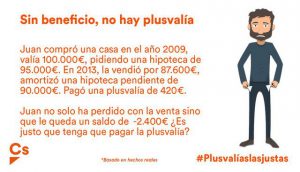

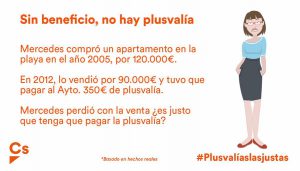

Dicha resolución pone de manifiesto la inadecuada regulación de un impuesto cuya exigencia es potestativa, y que ha obligado a realizar frente a pagos a numerosos contribuyentes que no habían obtenido ningún beneficio/plusvalía en la transmisión de viviendas y locales en nuestra localidad.

Fuera motivada en una elección personal o fruto de la necesidad o de una imposición legal, como han sido los supuestos de ejecución hipotecaria.

Se hará necesario , por tanto, una vez el Tribunal Constitucional declare inconstitucional la normativa de carácter estatal que el Pleno del Ayuntamiento de Mont-roig del Camp arbitre con carácter urgente medidas que, dentro de las competencias de las administraciones locales, logren que se exija el tributo con arreglo a la capacidad económica real del contribuyente, así como reparar a aquellos que hayan hecho frente al gravamen, cuando no tenían obligación.

Por ello de conformidad somete a su consideración, la siguiente MOCION por la que,

Se insta al Alcalde a fin de que :

Una vez el Tribunal Constitucional declare inconstitucional la normativa de carácter estatal que prevé la sujeción al impuesto en los casos en que no haya habido objetiva y realmente un incremento de valor de los terrenos , de forma urgente disponga, a través del procedimiento establecido para ello, medios materiales y humanos mediante los cuales los contribuyentes que no hayan obtenido plusvalías con la transmisión de inmuebles sitos en el Municipio de Mont-roig del Camp puedan reclamar a través del procedimiento de reclamación de devolución de ingresos indebidos las cantidades satisfechas en concepto de Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana.

————————————————————————————————————-

El 16 de febrer de 2017, el Tribunal Constitucional ha resolt la qüestió d’inconstitucionalitat núm 1012/2015 promoguda per un jutge del contenciós de Guipúscoa sobre els articles 4.1, 4.2 a) i 7.4 de la Norma Foral 16/1989, que regula l’Impost sobre l’Increment del Valor dels Terrenys de Naturalesa Urbana, la Plusvàlua Municipal.

Aquests preceptes, idèntics als recollits en la Llei d’Hisendes Locals i en la nostra Ordenança reguladora que regulen aquest gravamen, han estat declarats inconstitucionals i nuls en la mesura que sotmeten a tributació situacions de inexistències d’increments de valor.

La resolució posa de manifest la inadequada regulació d’un impost l’exigència és potestativa, i que ha obligat a realitzar davant de pagaments a nombrosos contribuents que no havien obtingut cap benefici / plusvàlua en la transmissió d’habitatges i locals en la nostra localitat.

Fora motivada en una elecció personal o fruit de la necessitat o d’una imposició legal, com han estat els supòsits d’execució hipotecària.

Es farà necessari, per tant, un cop el Tribunal Constitucional declari inconstitucional la normativa de caràcter estatal que el Ple de l’Ajuntament de Mont-roig del Camp arbitri amb caràcter urgent mesures que, dins de les competències de les administracions locals, aconsegueixin que s’exigeixi el tribut d’acord amb la capacitat econòmica real del contribuent, així com reparar a aquells que hagin fet front al gravamen, quan no tenien obligació.

Per això de conformitat sotmet a la seva consideració, la següent MOCIÓ per la qual,

S’insta a l’Alcalde per tal que:

Un cop el Tribunal Constitucional declari inconstitucional la normativa de caràcter estatal que preveu la subjecció a l’impost en els casos en què no hi hagi hagut objectiva i realment un increment de valor dels terrenys, de manera urgent disposi, a través del procediment establert per a això, mitjans materials i humans mitjançant els quals els contribuents que no hagin obtingut plusvàlues amb la transmissió d’immobles situats en el Municipi de Mont-roig del Camp puguin reclamar mitjançant el procediment de reclamació de devolució d’ingressos indeguts les quantitats satisfetes en concepte d’Impost sobre l’Increment del Valor dels terrenys de naturalesa urbana.

Per motius de prestació de servei i per finalitats estadístiques, utilitzem galetes pròpies i de tercers. Si continueu navegant, considerem que n’accepteu la instal·lació i ús. Per a més informació, consulteu la nostra. AcceptarPolítica de cookies

Política de cookies

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.